Merkez Bankası (TCMB) bugünkü toplantısında politika faizini 250 baz puan düşürerek yüzde 14'e çekti. TCMB'nin bu kararının arkasında muhtemelen enflasyon beklentilerindeki düşüş ve Suriye harekatı sonrası kurdaki sakin seyir yatıyor.

12 ay sonrası enflasyon beklentilerinin yüzde 11'e düştüğü bir ortamda Merkez'in bu beklentinin üzerinde yüzde 3 puan reel faiz vermesi yeterince sıkı bir para politikasına işaret etmez mi?

Bir merkez bankasının nihai amacı enflasyonu düşürmek olduğuna göre ve enflasyon da ancak 12-18 aylık bir süre içinde para politikasına tepki verdiğine göre merkez bankalarının bugünkü enflasyona değil ileriye yönelik enflasyon beklentilerine göre para politikalarını ayarlamaları elbette makul bir uygulama.

Ancak bu noktada enflasyon beklentilerindeki düşüş para politikasındaki kredibilite artışından mı kaynaklanıyor yoksa manşet enflasyonu mu takip ediyor onu sorgulamak lazım. Aradaki fark çok önemli.

Tıpkı sağlam çıpa atmış bir geminin dalgalara direnç gösterip savrulmaması gibi, eğer enflasyon beklentileri uzun vadeli bir hedefe çıpalandıysa mevcut enflasyondaki geçici çalkantılar beklentileri etkilemez.

Türkiye'de ise maalesef enflasyon beklentileri belli bir hedefe çıpalanmış değil.

Bunu görmenin kolay bir yolu manşet enflasyon ile enflasyon beklentisi arasındaki ilişkiyi gösteren korelasyona bakmak.

Enflasyon beklentileri hedefe çıplanadığı ölçüde oynaklık göstermez. Günlük veri akışına ya da politika adımlarına tepki vermez.

Ancak bu çıpa zayıfladıkça manşet enflasyon ile enflasyon beklentisi arasındaki korelasyon artar. Yani dalga sizi nereye savurursa beklentiler o yöne sürüklenir.

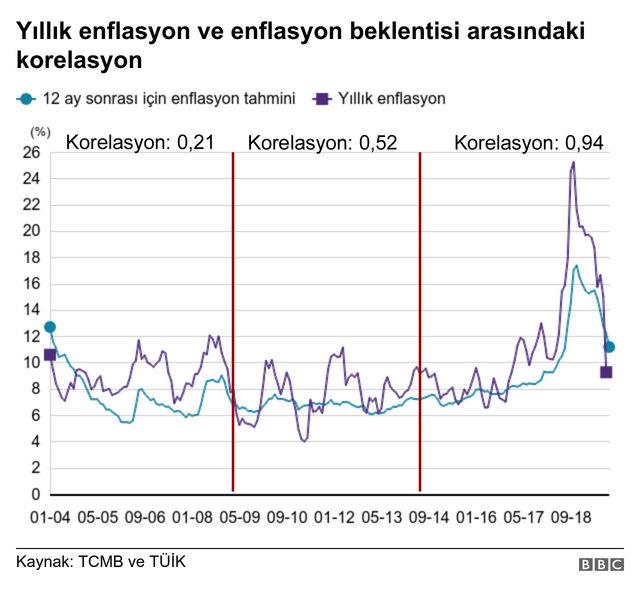

Şekilde mavi çizgi 12 ay sonrası için enflasyon beklentilerini, sarı çizgi ise manşet enflasyonu gösteriyor.

2004 sonrası dönemi üç eşit parçaya ayırıp bu dönemlerde manşet enflasyon ve beklenti arasındaki ilişkiyi incelediğimizde şu tablo karşımıza çıkıyor:

2004-2009 döneminde manşet enflasyon ile enflasyon beklentileri arasındaki korelasyon % 0,21 iken bu sayı 2009-2014 döneminde %0,52; 2014-2019 döneminde ise %0,94'e yükselmiş.

Bu ne anlama geliyor?

2004 başında dalgalara karşı direnç gösterebilen geminin çıpası giderek gevşemiş ve şu an geldiğimiz noktada artık tamamen dalgalarla sürüklenen bir hal almış. Yani enflasyon beklentileri TCMB tarafından konulan hedef ya da tahminlere göre değil gerçekleşen enflasyona göre oluşmaya başlamış.

Merkez bankası beklenti oluşumu üzerindeki kontrolünü yitirmiş.

Böyle bir ortamda para politikası çok daha zor çalışır.

Çünkü enflasyonla mücadele öncelikle beklentileri hedefe çekmekten geçer; ancak o zaman ileriye yönelik fiyatlamalardaki yapışkanlık etkisi azalır.

Peki Batı'daki örneklerden yola çıkarak enflasyon beklentisi düştü biz de o zaman politika faizini düşürelim diyebilir miyiz?

Hayır, çünkü enflasyon beklentisindeki düşüş Merkez'e olan inancın artmasından değil manşet enflasyonun düşmesinden kaynaklanıyor.

Enflasyon düşünce faizi düşürdük, tamam. Peki yarın baz etkisi ile enflasyon tekrar yükseldiği zaman ne yapacağız?

Yapılması gereken ve hüner gerektiren iş, enflasyon beklentilerini manşet enflasyondaki düşüş kaynaklı değil kredibilitenizi artırmak sureti ile aşağı çekmek, yani çıpalamaktır.

Bu ise sıkı bir para politikası duruşu ile kitleleri enflasyonla mücadele konusundaki samimiyetinize inandırmaktan geçer.

Ekonominin önemli bir yavaşlama döneminden geçtiği ve yüksek faizin yatırımcıyı boğduğu herkesin kabulü.

Ancak enflasyon düşmeden gelen faiz indirimlerinin uzun soluklu olmayacağı ve geri tepeceği de bir iktisadi gerçek.

Zira enflasyon düşmeden gelen indirimler bir noktadan sonra mevduat ve kredi faizlerine aksettirilemediğinden reel ekonomiye de yansıtılamıyor.

Yansıtılamadığı gibi Merkez'in kararlığını sorgulatarak beklenti çıpalama konusunda daha büyük bir hasar yaratıyor.