Covid-19 salgını sırasında kırılan tedarik zincirleri ve salgın sonrasında ortaya çıkan emtia krizi, 2022’deki Rusya-Ukrayna savaşının ortaya çıkardığı enerji kriziyle birleşince globalde enflasyonist bir dönem başladı. FED ve ECB gibi majör merkez bankaları para politikasının en önemli aracı olan politika faizini yükselterek, enflasyonla mücadele etmeye başladılar. ABD’de enflasyon, tarihler 2022’nin temmuz ayını gösterdiğinde son 40 yılın en yüksek seviyesi olan %9,1’e ulaşmıştı. FED, fiyat istikrarını sağlamak ve enflasyonla mücadele etmek için son 20 yılın en yüksek fonlama maliyetine ulaşarak politika faizini %5,50 seviyesine kadar yükseltti. ECB de benzer bir yol izledi. Avrupa, Rusya-Ukrayna savaşından bölgesel anlamda daha fazla etkilendi. Enerjisinin neredeyse yarısını Rusya’dan sağlayan Avrupa, 2022’de enerji kriziyle baş başa kaldı. Kasım 2022’de %10,6’lık Euro bölgesi enflasyonu, birliğin kurulduğu günden bu yana gördüğü en yüksek enflasyon seviyesiydi. ECB, politika faizini son 23 yılın en yüksek seviyesine getirerek %4,50’ye yükseltti. Türkiye, faiz artış döngüsüne diğer iki bölgeden daha geç başladı. 2023’te yapılan genel seçimlerin ardından politika faizi tam 4150 baz puan artışla %8,50’den %50’ye yükseltildi. Son sekiz Para Politikası Kurulu toplantısında da faiz değişmedi. Ancak 21 Kasım’daki son toplantıdan sonra paylaşılan karar metninde güvercin mesajlar gördük.

Euro bölgesi, faiz indirim döngüsüne başlayan ilk büyük ekonomi oldu. 6 Haziran 2024’te gerçekleşen ECB toplantısında yapılan 25 baz puanlık indirim yeni bir dönemin başladığını ifade ediyordu. Enerjide Rusya’dan, imalat sanayinde ise Çin’den darbe yiyen Avrupa; büyüme endişelerinin ağır basmasıyla sürece erken girmiş oldu. ABD’de ise alarm veren yer istihdam tarafı oldu. İstihdamda soğuma, enflasyonun kontrole altına alınmasından sonra FED’in ana gündemiydi. Eylül ayında sürpriz 50 baz puanlık indirim, FED’in artık enflasyondan korkmadığını gösteriyordu. 7 Kasım’daki son toplantıda da FED, 25 baz puanlık indirimle yoluna devam etti. Türkiye için gelen son makro görünüm raporlarında faiz indirimlerinin yakında başlayacağı konusunda genel konsensus oluşmuş durumda. Çekirdek enflasyonun bir miktar zayıflaması, reel sektörde yaşanan zorluklar, katı hizmet enflasyonunun çözülmesi gibi faktörler faiz indirimi için ortam hazırlıyor. Faiz indirim döngüleri genellikle piyasalar için bir dönüm noktası olarak kabul ediliyor. Bu döngüler, geçmişte daha geniş bir ekonomik canlanmayı tetikleyerek borsalarda olumlu fiyatlanmaya sebep oldular. 1980’den bu yana, S&P 500’ün en iyi performans gösterdiği 10 yılın 5’i, FED’in resesyon olmaksızın faiz indirdiği dönemlerde gerçekleşti. (1985, 1989, 1995, 1998, 2019).

Bu yazıda, faiz indirim döngülerinin tarihsel etkilerini inceleyerek ABD ve Türkiye'deki sektör ve şirket performanslarını analiz edeceğiz. Her bölgeye özgü dinamikler ve piyasa davranışlarını karşılaştırarak, bu döngülerin küresel ve yerel ölçekteki etkilerini daha net bir şekilde ortaya koymayı amaçlıyoruz.

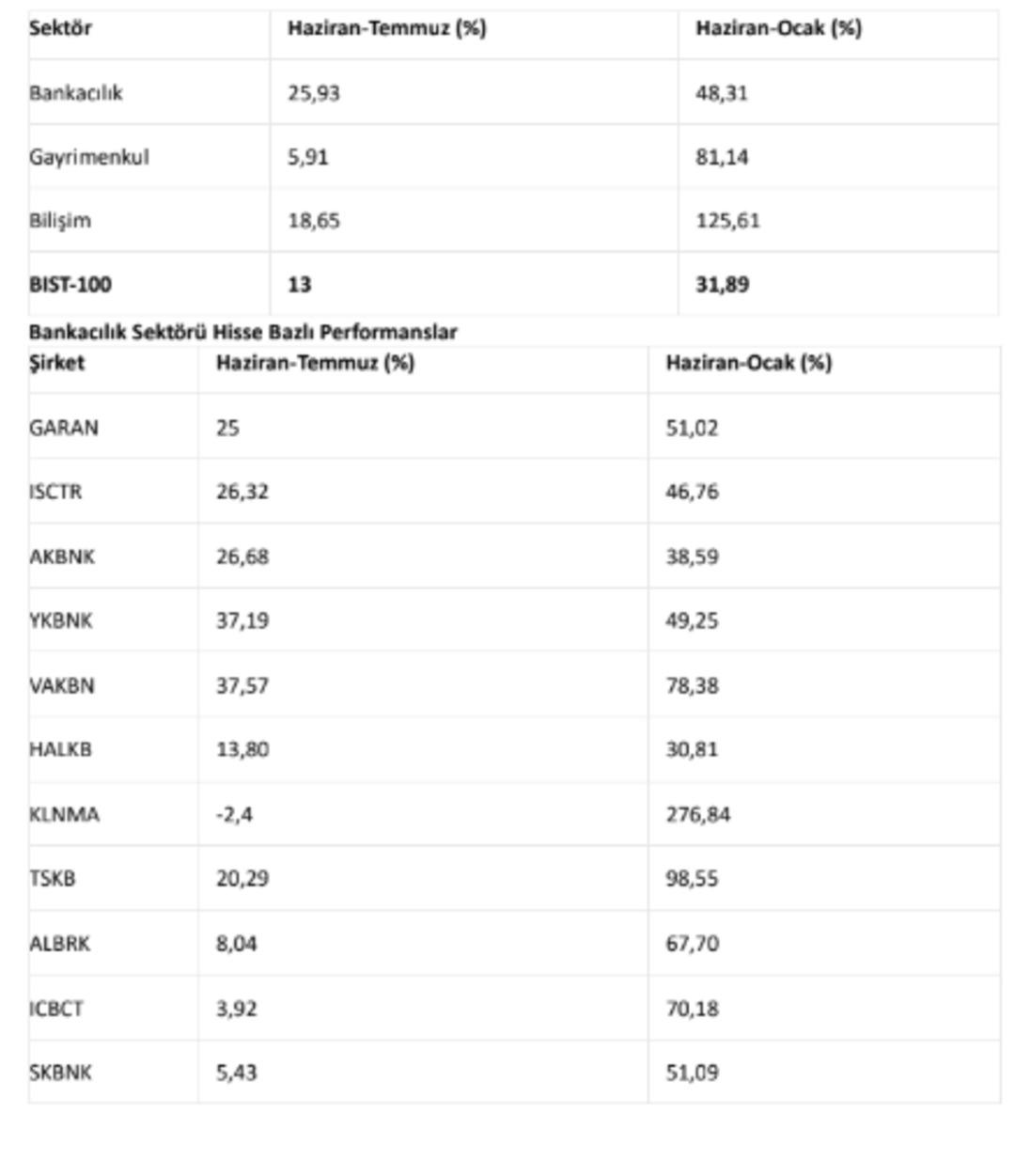

Temmuz 2019’dan Mayıs 2020’ye kadar politika faizi %24’ten %8,25’e kademeli bir şekilde indirildi ve bu dönemde faiz indirimi beklentisi piyasalara olumlu yansıdı. Gerçekleşen faiz indiriminin kısa (Faiz indiriminden bir önceki ayın ilk günü başlangıç olacak şekilde faiz indiriminin gerçekleştiği ayın son günü) ve orta vadede (Faiz indiriminden bir önceki ayın ilk günü ve pandeminin etkisini arındırma amacıyla 2020 Ocak sonu) nasıl bir etkisi olduğunu gözlemlemek için sektör ve şirket hisse performanslarını inceledik.

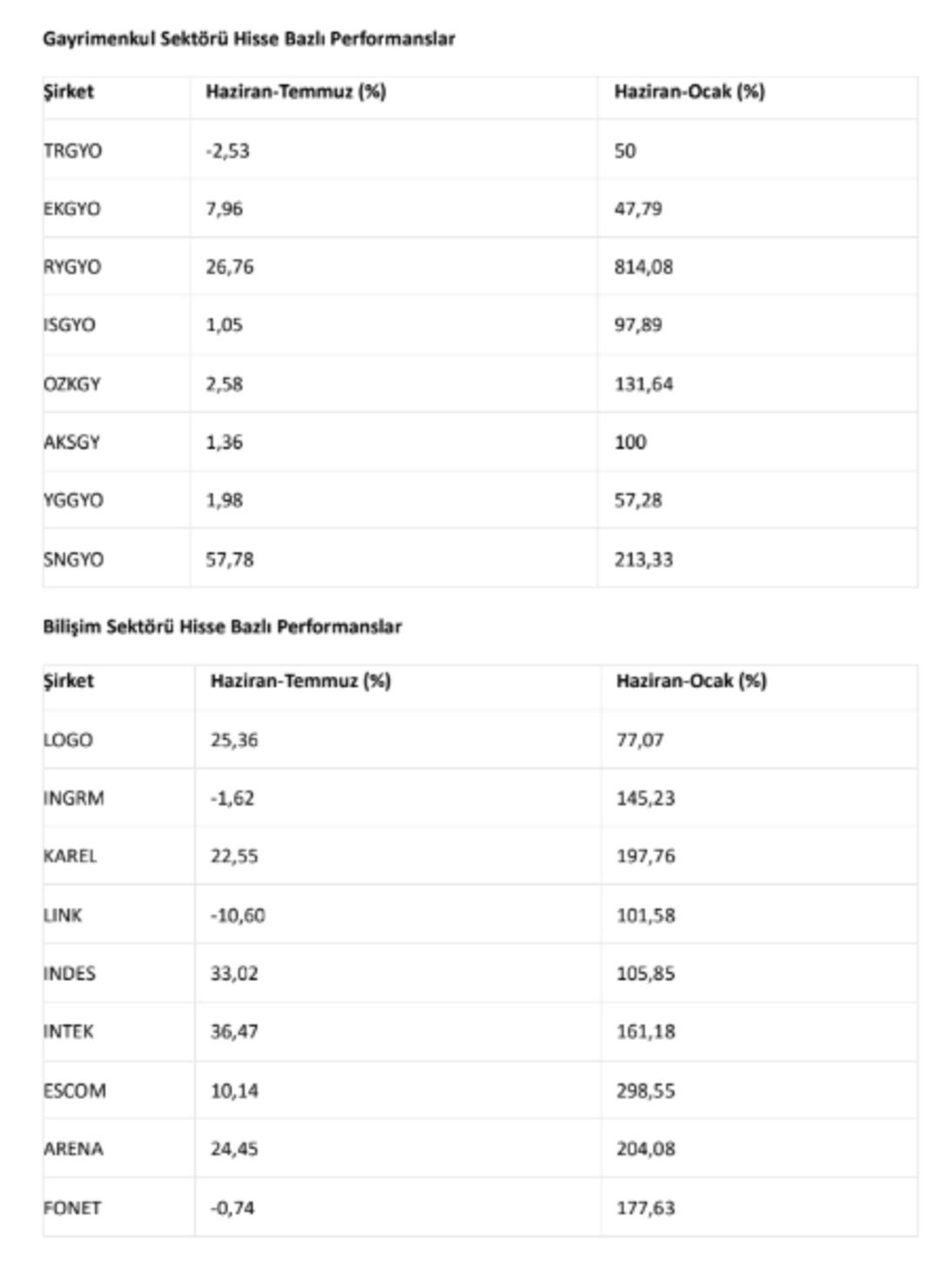

Kısa vadede BIST-100 endeksi %13 değer kazanırken, bu sürede en pozitif ayrışan sektör bankacılık oldu ve yaklaşık %25,93 oranında yükseldi. Aynı dönemde bilişim sektörü %18,65, gayrimenkul sektörü ise %5,91 yükseldi. Orta vadede ise BIST-100 endeksi %31,89 arttı. Bu süreçte bilişim endeksi %125,61 artarak diğer endeksleri gerisinde bırakmayı başardı. Gayrimenkul sektörü %81,14 değer kazanarak güçlü performans sergilerken bankacılık sektörü %48,31 artış yakalayarak pozitif ayrışan sektörlerden oldu.

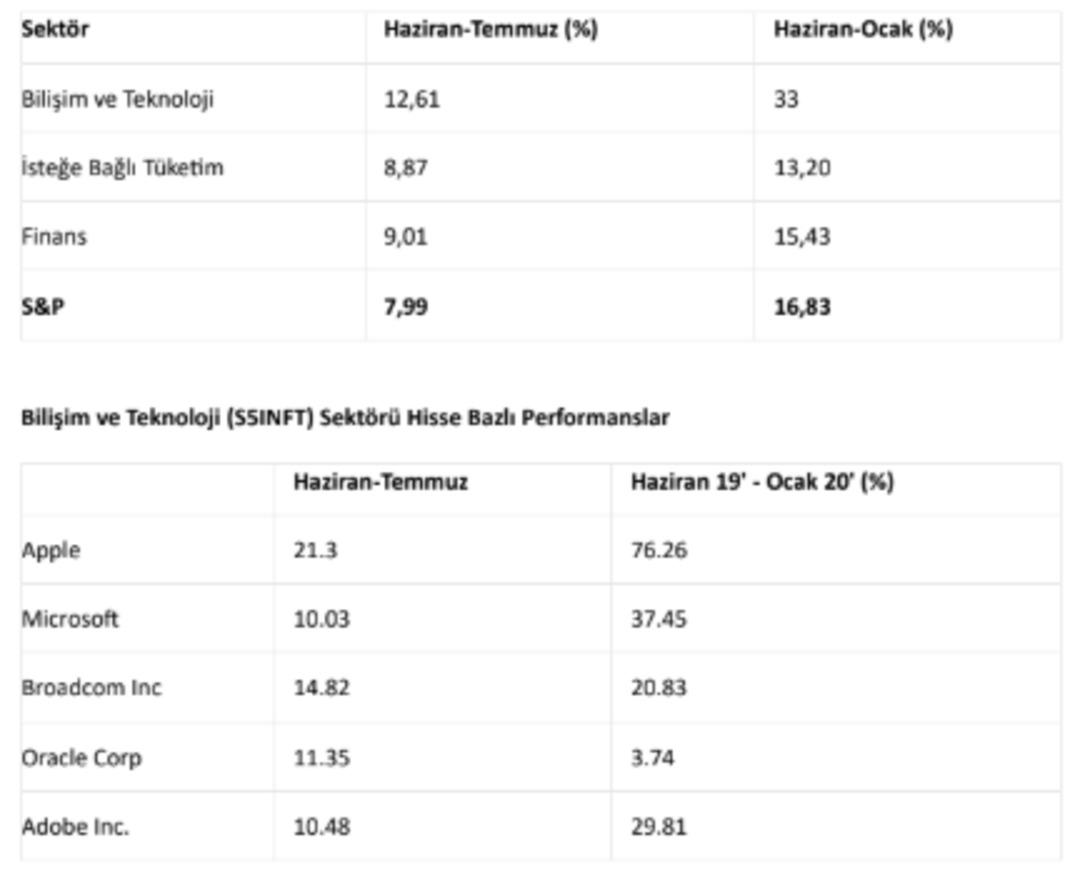

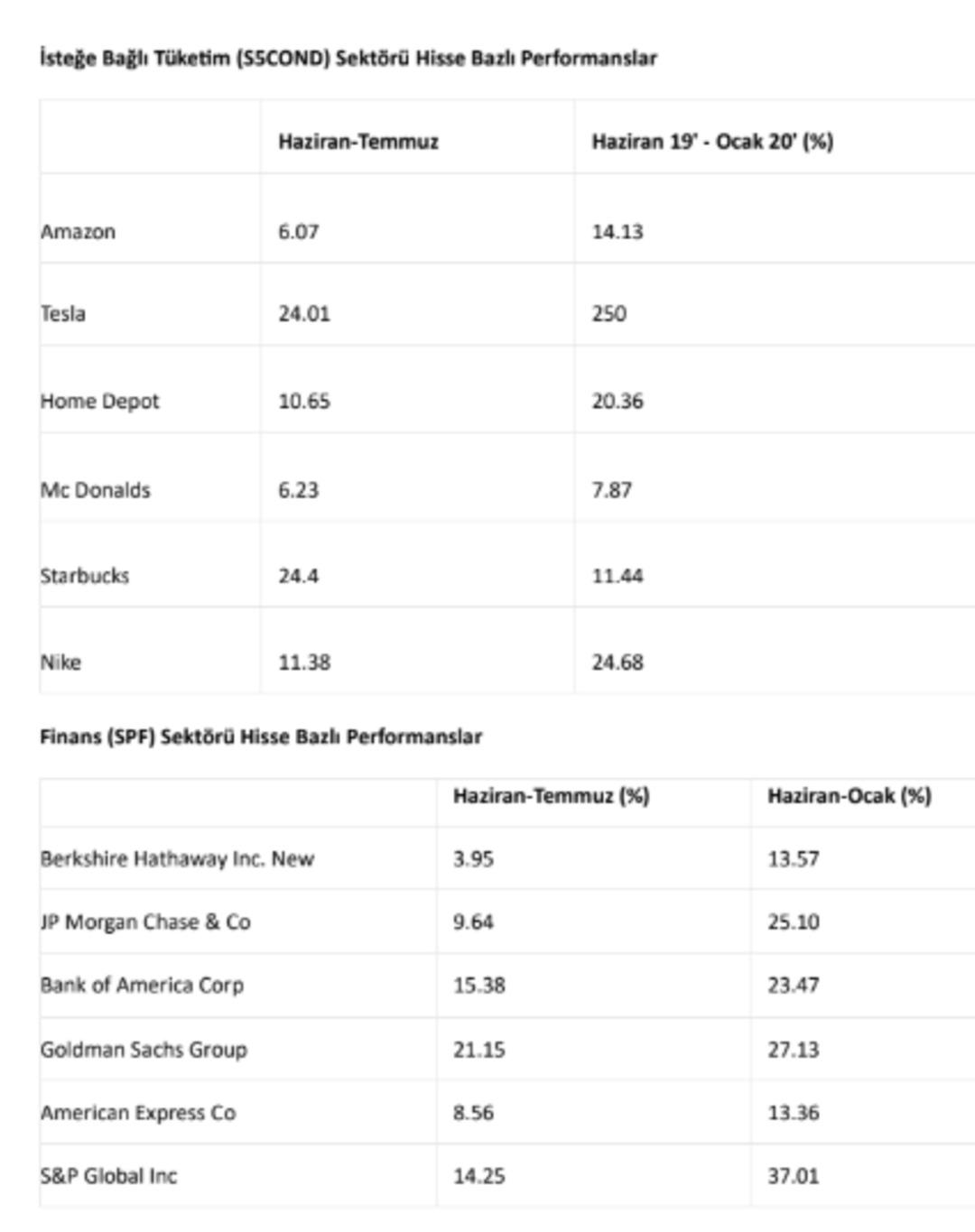

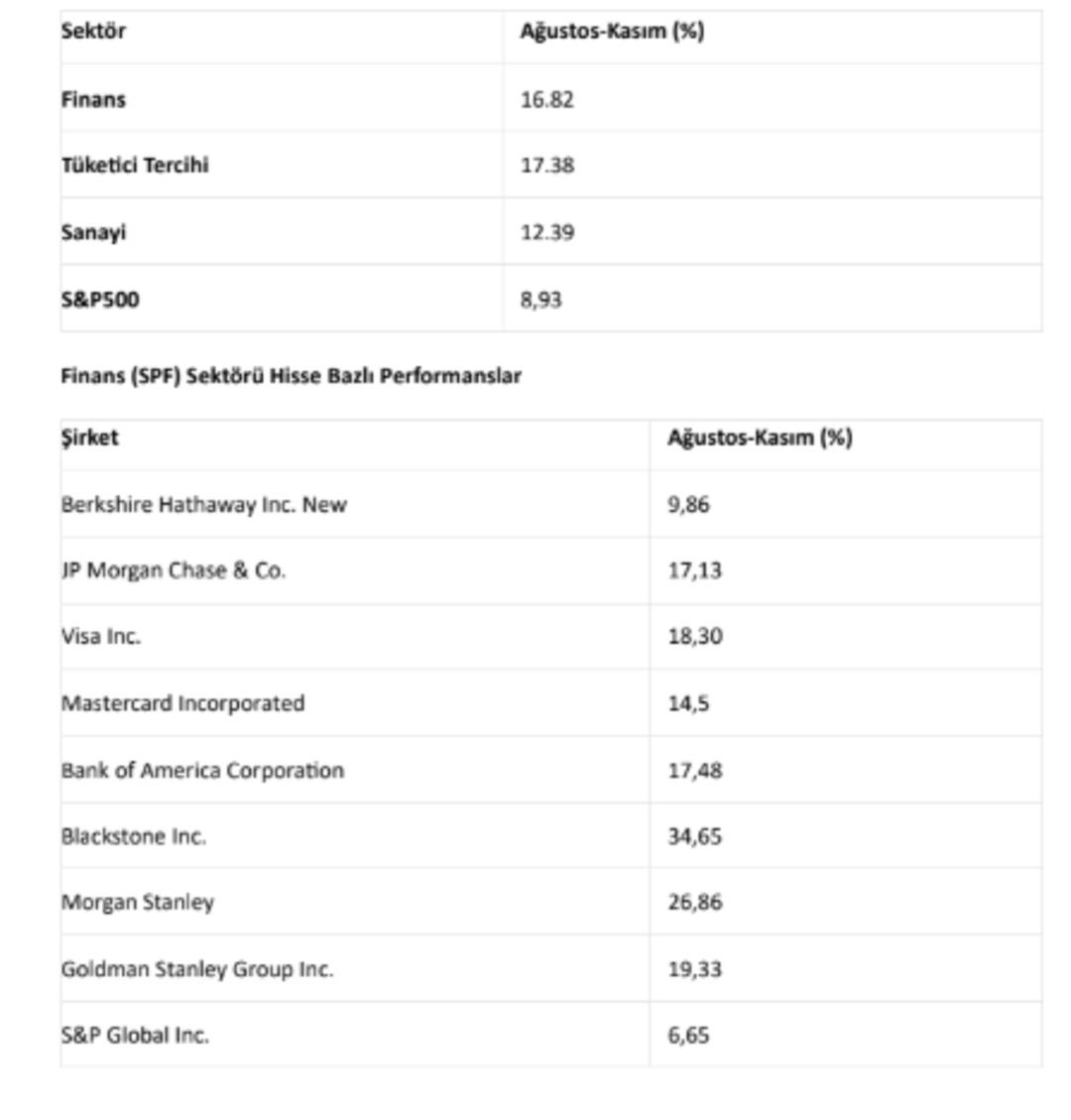

ABD Merkez Bankası (FED), 10 yıl aradan sonra faiz indirimi döngüsüne başladı. Temmuz, Eylül ve Ekim aylarında toplamda 75 baz puanlık faiz indirimi gerçekleştirilerek politika faizi %1,5-1,75 aralığına çekildi. Haziran ayında faiz indirimi beklentilerinin güçlenmesiyle, birçok sektörde hisse performanslarında belirgin artışlar kaydedildi. Özellikle teknoloji, isteğe bağlı tüketim ve finans sektörlerinde, yatırımcılar faiz indirimi politikasının yaratacağı olumlu etkileri fiyatlamaya başladı. S&P 500 endeksi kısa vadede %8’lik bir artış kaydederken orta vadede %17,23 yükseldi.

Faiz indirim beklentisi ağustos ayında başladığı için endeks ve şirketlerin fiyat performansına ağustostan itibaren bakacağız. Performansı incelerken 5 Ağustos günü küresel bir panik yaşandığını da göz önünde bulundurmak gerekiyor. Dow Jones %2,6, S&P 500 %3 geriledi.

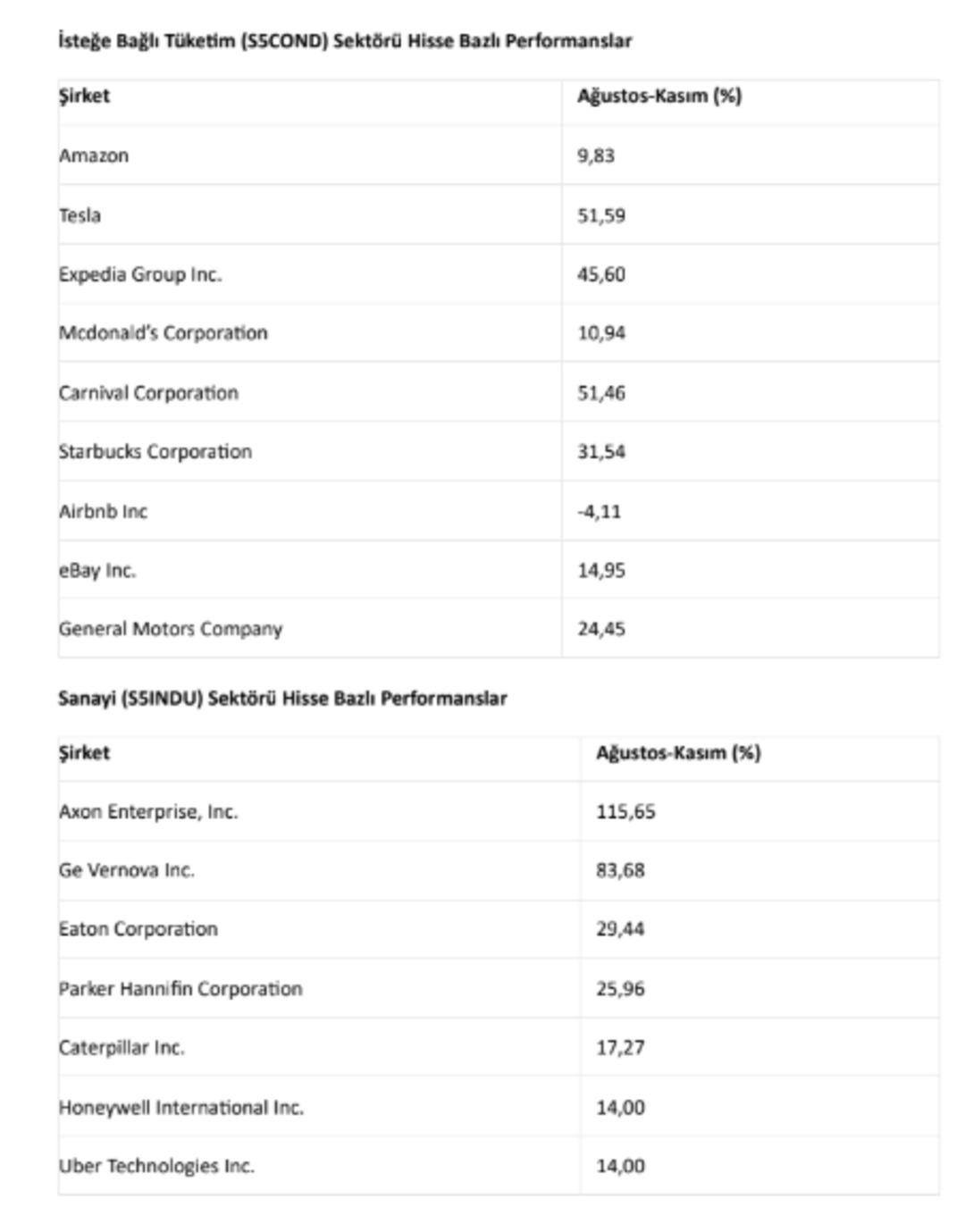

Japonya’nın Nikkei 225 endeksi %14, Kore’nin Kospi endeksi %10 düştü. S&P 500 ağustos başından kasım sonuna kadar olan 4 aylık sürede %8,93 arttı. 5 Kasım’daki ABD seçimlerinin Trump’ın zaferiyle sonuçlanması ve 7 Kasım’da ikinci bir faiz indirimi kararının gelmesi piyasa tarafından olumlu karşılandı. 2019’daki senaryoya benzer şekilde finans ve isteğe bağlı tüketim, farklılık olarak ise sanayi sektörünün iyi performans gösterdiğini gözlemliyoruz.

Haziran ayında Avrupa Merkez Bankası (ECB) ve ardından eylülde ABD Merkez Bankası'nın (FED) faiz indirim döngüsüne başlamasıyla birlikte, global sıkılaşma döneminin sona erdiği işaretleri belirdi. Türkiye Cumhuriyet Merkez Bankası (TCMB), 21 Kasım'daki toplantısında politika faiz oranını %50’de sabit tuttu ve metinde yaptığı ufak değişikliklerle aralık ayında bir

faiz indirimi olasılığını gündeme getirdi. Bu gelişmelerin ardından Citigroup ve Morgan Stanley, tahminlerini güncelleyerek faiz indiriminin aralık ayında gerçekleşeceğini öngördüklerini açıkladılar. Aynı gün BIST-100 endeksi, olası faiz indirimini fiyatlamaya başlayarak %3,72 oranında yükseldi. Yazının kaleme alındığı tarih olan 3 Aralık’a kadar geçen sürede BIST-100 endeksi toplamda %8,23 artış gösterdi. Bu dönemde sektör bazında en iyi performansı %13,94 ile bankacılık sektörü kaydederken, sigortacılık sektörü %11,59 ile ikinci sırada yer aldı. Gayrimenkul sektörü ise %10,73 oranında değer kazanarak en iyi performans gösteren üçüncü sektör oldu.

Kaynak: Fintables

markasıdır.

markasıdır.

Haber Gönder

Haber Gönder