ABD Merkez Bankası'nın (Fed) yaklaşık 10 yıl aradan sonra gerçekleştirdiği ilk faiz artırımının ardından, daha önceki açıklamalarında faiz tarafında bir adım atmak için Fed'i bekleyeceğine işaret eden TCMB'nin de bugünkü toplantısında koridorun alt bandı ile politika faizinde artırıma gitmesi bekleniyor.

Beklentiler politika faizinde 50 baz puan, koridorun alt bandında 25-50 baz puan artışta yoğunlaşırken, 25 baz puanlık indirim bekleyen bir kurum haricinde bütün katılımcılar koridorun üst bandının ise sabit tutulmasını bekliyor. TCMB en son 29 Ocak 2014'te olağan dışı bir toplantı gerçekleştirerek politika faizini yüzde 4.5'ten yüzde 10'a yükseltmişti.

Fed yaklaşık 10 yıl aradan sonra ilk kez politika faizini 25 baz puan artırarak yüzde 0.25 ile yüzde 0.50 aralığına yükseltirken, bundan sonraki sıkılaştırma adımlarının ise kademeli olacağı mesajını vermişti. Reuters'ın 16 kurum ile gerçekleştirdiği ankette dokuz katılımcı politika faizinde 50 baz puan, iki katılımcı 25 baz puan, iki katılımcı 100 baz puan, bir katılımcı 125 baz puan artış beklerken, iki katılımcı ise sabit kalmasını bekliyor.

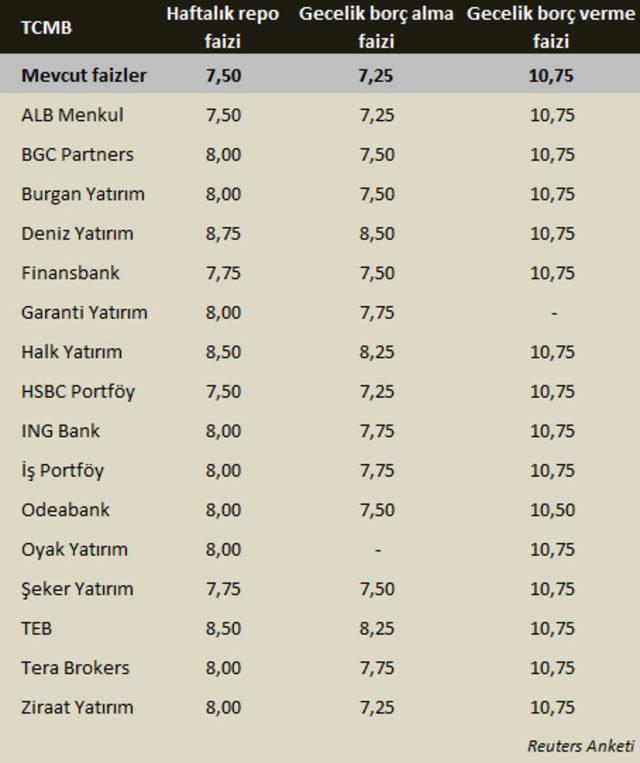

Öte yandan koridorun alt bandı olan gecelik borç alma faizinde beş katılımcı 25 baz puan, dört katılımcı 50 baz puan, iki katılımcı 100 baz puan, bir katılımcı 125 baz puan artırım beklerken, üç katılımcı ise değişim öngörmüyor. TCMB faiz koridorunun alt bandı olan gecelik borçlanma faizini yüzde 7.25, politika faizi olan bir hafta vadeli repo ihale faiz oranını yüzde 7.5, koridorun üst bandı olan gecelik borç verme faizini yüzde 10.75 seviyesinde tutuyor.

TCMB senaryoları ve muhtemel etkileri

22 Aralık TCMB PPK toplantısı öncesi aracı kurumlar muhtemel senaryolar ve olası etkiler üzerine değerlendirmelerini paylaşıyor.

Meksa Yatırım Araştırma Uzmanı Eren Can Ümüt tarafından hazırlanan analizde olası TCMB senaryoları ve muhtemel etkilerine yer verildi:

"Geçtiğimiz hafta ABD Merkez Bankası'nın ( FED ) 10 yıl aradan sonra 25 baz puanlık faiz artırımına gitmesi sonucu yurt içerisinde tüm gözler TCMB'ye dönmüş durumda. Bunun en önemli nedeni ise TCMB Başkanı Erdem Başçı'nın Ağustos ayında yapmış olduğu konuşmada FED'in faiz artırmasının ardından para politikasında sadeleştirmeye gidilebileceğini belirtmiş olmasıdır. Bu noktada Erdem Başçı yapmış olduğu açıklamada "Faiz koridoru bir hafta vadeli repo ihale faiz oranı etrafında daha simetrik bir hale getirilecek ve daraltılacaktır" cümlesini kullanmıştı. Böylece etkin bir para politikasını için TCMB'nin üç önemli faiz oranını kullanarak hareket ettiğini görüyoruz. TCMB'nin olası kararlarını irdelemeden önce bahsedilen faizleri kısaca tanımlayalım.

Bir hafta vadeli repo ihale faiz oranı: Bankalar ellerinde bulundurdukları tahvil ve bonoları TCMB'ye teminat olarak yatırıyorlar ve TCMB'nin belirlediği faiz oranından fon temin ediyorlar. Bu şekilde TCMB, bankaların fon maliyetini etkileyerek piyasa faiz oranları üzerinde etkin bir pozisyona yerleşiyor. İsminden de anlaşılacağı gibi

fonun vadesi 1 hafta olarak belirleniyor. TCMB bu şekilde kredi talebini ve kurları etkileyebiliyor. Bu faizin bugünkü oranı %7.5 olarak belirlenmiş durumda.

TCMB gecelik borç verme faiz oranı: Bankalar gün sonunda fona ihtiyaç duymaları durumunda TCMB'den bu fonu karşılamaktadırlar. TCMB gecelik olarak bu fonu bankalara verirken belli bir orandan kullandırmaktadır. Bu orana gecelik borç verme faiz oranı deniyor. Koridorun üst bandı olarak da biliniyor. TCMB bu faiz oranını ayarlayarak bankaların maliyetlerini ayarlayabiliyor ve kredi talebini, tahvil ve bono faizlerini ve kurların düzeyini etkileyebiliyor. Bugün bu oran yıllık %10.75 seviyesinde bulunuyor.

TCMB gecelik borç alma faiz oranı: Bankalar gün sonunda ellerinde bulundurduğu fazla fonu gecelik olarak TCMB'ye yatırarak değerlendirmek istemektedir. TCMB bu fonu kabul ederken bankalara faiz oranı ödemektedir. Bu oran bugün yıllık %7.25 seviyesinde belirlenmektedir. Faiz koridorunun alt bandı olarak da bilinmektedir.

Yurtiçi piyasalar TCMB'nin PPK toplantısında tanımlamasını yaptığımız bu faizleri kullanarak sadeleştirme politikasına gidip gitmeyeceğini merak ediyor. FED'in 25 baz puanlık faiz artırımının ardından TCMB'nin mevcut politikadan daha sıkışlaştırıcı bir politika uygulayacağı beklentisi ağırlık kazanmış durumda. Bu noktada TCMB'nin olası adımların ve bu adımların muhtemel etkilerini kısaca değerlendirelim:

1. TCMB'nin politika faizinde ve koridorun alt bandında hafif ölçekli artırıma gitmesi

Piyasada genel beklentinin bu yönde şekillendiğini vurgulayalım. %7.5 olan politika faizinde 50 baz puanlık faiz artırımı yaparak %8 seviyesine yükseltilmesi ve bunun yanında daha dar bir faiz koridoru oluşturma gereği olarak %7.25 olarak belirlenen gecelik borçlanma faiz oranında 25 puanlık hafif ölçekli faiz artırımı gibi bir hamle

beklentisi ağırlık kazanmış durumda. TCMB'nin bu yönde bir adım atması durumda TL bazlı varlıklar üzerinde keskin bir pozitif görünüm beklemenin fazla iyimserlik olacağını düşünmekteyiz. Enflasyonun %8, çekirdek enflasyonun ise %9 seviyesini aşmış olması ve bunun yanında piyasada genel beklentiler doğrultusunda bir karar olacağından dolayı politika faizinde 50 baz puanlık bir artırımın keskin bir etki yaratmasını engelleyecektir. TL bazlı varlıkların yurt dışı kaynaklı fiyatlamalara paralel olarak hareket etmeye devam edeceğini düşünmekteyiz.

Bununla birlikte PPK karar metninde faiz artırımlarının devamına açık kapı bırakan cümlelerin yer alması TL tarafında olumlu görüntünün oluşmasına neden olabilir. Bu noktada FED'in faiz artırım konusunda konusunda 2016 yılı yol haritasının dair hayli önemli olacağını TCMB'nin bu konuya vurgu yapabileceğini düşünüyoruz.

Toplantı kararlarının piyasa beklentisini karşılayamaması gibi bir olasılığın da bulunduğunu belirtmekte fayda var. Bu durumda TCMB'nin politika faizinde 50 baz puandan daha düşük bir oranda artırıma gitmesi ( 25 baz puan gibi ) sembolik olarak algılanacak ve beklentileri karşılayamaması ile TL üzerinde negatif görüntü oluşturma

ihtimalini yükseltecektir.

Koridorun üst bandı olarak da bilinen borç verme faiz oranında ise herhangi bir hamle beklenmiyor. Bunun yanında koridorun daha simetrik bir hal alması için üst bandda 25 baz puanlık indirimin gerçekleşebileceğine yönelik yorumlar da bulunuyor. FED sonrası TL değer kazansa da bu değerlenmenin TCMB'ye borç verme faiz oranını aşağı yönde çekebilecek alan yaratacak kadar olmadığını düşünüyoruz. TCMB'nin bu yönde bir adım atması durumunda TL'nin olumsuz etkilenme ihtimali bir hayli yüksek. Buna rağmen koridorun üst bandında indirim ihtimalini zayıf gördüğümüzü bir kere daha belirtelim.

2. TCMB'nin beklenenden daha yüksek bir faiz artırımına gitmesi

Politika faizinde 50 baz puanlık faiz artırımı olacağına yönelik beklentinin aksine 100, 125 ve 150 baz puanlık faiz artırımlarının gerçekleşme olasılığının da konuşulduğunu görmekteyiz. Bu olasılığın da zayıf olduğunu düşünüyoruz. 3.07 seviyelerini test eden USD/TRY paritesi FED'in faiz artırım karaının ardından 2.90 seviyelerine kadar geri çekilmiş durumda. Kur tarafına bakınca TCMB'nin sert bir müdahalede bulunma ihtiyacının olmadığını görüyoruz. Bunun yanında siyaset tarafının da keskin faiz artırımına yönelik negatif tutumunu da biliyoruz. Böylelikle TL bazlı varlıklar üzerinde etki yaratabilecek kalibrede bir faiz artırımını beklemiyoruz. Fakat olasılığı her ne kadar düşük olsa da bu yönde bir adım atılabilirse TL'ye pozitif yansıması beklenebilir.

3. TCMB'nin sadeleştirme konusunda Aralık ayını pas geçmesi

Bu olasılığın da birçok kez dile getirildiğini belirtelim. Bunun en önemli nedeni olarak TL tarafında gerileme hareketinin görülmesi ve siyaset kanadının faiz artırımına olumlu bakmaması. Fakat bu olasılığın piyasalar tarafından en kötü olasılık olduğunu not etmekte fayda var. Öncelikle TCMB Başkan'ı Erdem Başçı Ağustos ayında FED'in faiz artırması durumunda TCMB'nin politika faizinde artırım yönünde bir adım atabileceğini belirtmişti. Zaten oluşan politika faizine yönelik artırım beklentisinin en önemli nedeni bu konuşmaydı. Dolayısıyla TCMB faiz konusunda herhangi bir adım atmaz ise kredibilite konusunda sıkıntı yaşayabilir. Böylece TL tarafında benzerlerine göre negatif ayrışma olasılığı bir hayli yükselecektir. Bu karar sonrası TL tarafında yaşanması muhtemel yükseliş hareketinin %9.22 seviyesinde bulunan çekirdek enflasyona daha fazla katkı yapma ihtimali kuvvetlenecektir. Böylece piyasa faizlerinde yükselişin devam edebileceğini ve TL bazlı varlıkların satış baskısı altında kalabileceğini not edelim. Genel itibari ile olumsuz bir görüntü oluşacaktır. "

'TCMB'NİN 50 BAZ PUAN ÜZERİNDE ARTIRIM YAPMA İHTİMALİ YOK DENECEK KADAR AZ'

ALB Forex Araştırma Uzmanı Enver Erkan, Türkiye Cumhuriyet Merkez Bankası'nın (TCMB) bir haftalık repo faizinde yapacağı değişikliğin yüzde 9 bandı üzerine çıkmamasının fonlama maliyetini etkilemeyeceğini söyledi.

Erkan, Fed'in Aralık toplantısında uzun süredir beklenen faiz artırımını yaparak, normalleşme sürecinin ilk işaret fişeğini ateşlediğini belirterek, "Her ne kadar yumuşak bir geçişe işaret etse de küresel merkez bankaları üzerindeki baskı daha hissedilir bir hale geldi. Son 2 yıldır Fed faiz artışını fiyatlayan piyasalarda bir tepki çıkışı yaşansa da, 2016 yılı ilerledikçe Fed'in normalleşme politikalarının etkileri kaçınılmaz olarak hissedilecektir. Buna küresel ekonomilerdeki büyüyememe, yapısal dengesizlikler ve jeopolitik riskler de eklenecek olursa 2016 yılının merkez bankaları için bunaltıcı bir yıl olması muhtemeldir. Fed sonrasında gelişen piyasalarda fiyatlamalar kısa vadede olumlu gelişmiş olabilir, ancak uzun vadede bu ülkelere ilişkin olarak faiz artırımının yaratacağı

sermaye kaçışının boyutları öngörülememektedir" diye konuştu.

Enver Erkan sözlerini şu şekilde sürdürdü:

"Bu öngörülemezliğe neden olan en önemli etmenler bu ülkelere yatırım yapılması önünde engel teşkil edebilecek jeopolitik ve siyasi riskler, makro dengesizlikler ve kırılgan yapılardır. Şimdiden bazı merkez bankaları Fed'in uzun vadeli etkilerinden kendilerini korumak için 16 Aralık'taki faiz artırımından sonra çeşitli önlemler aldılar. Bunun en çarpıcı etkilerini de emtia ve petrol üreticisi ülkelerin peş peşe yaptığı devalüasyonlarda da görmekteyiz. Diğer gelişmekte olan ülkelerde olduğu gibi TCMB üzerinde de bir baskı oluşmuş durumdadır.

Bilindiği gibi TCMB, para politikasında bir sadeleşmeye işaret ediyor. Bu sadeleşme uzun vadede para politikasını tek bir faiz oranına indirgeyecek, fakat Merkez Bankası'nın bu adımları ne kadar sık ve ne kadar fazla atacağına dair emareler belirginleşmiş değil. TCMB'nin önceki toplantı ve sunumlarında belirttiği ilk Fed adımı

geldi. Faiz artırımını Fed'in adımlarına bağlamış olan Merkez Bankası'nın da şu anki süreçte ne yapacağı merak edilmektedir. Her ne kadar teorik olarak Merkez Bankası'nın politika faizi yüzde 7,50 olsa da, ortalama borçlanma maliyeti Merkez Bankası'nın faiz aralığı olan 7,25 - 10,25 aralığında 8,85'te oluşmaktadır. Ağırlıklı ortalama fonlama maliyetinin yüzde 8,85 olduğu bir ortamda, Merkez Bankası'nın bir haftalık repo faizinde yapacağı değişikliğin yüzde 9 bandı üzerine çıkmaması fonlama maliyetini etkilemeyecektir.

TCMB'nin bu tarz bir adım atması, bir haftalık repo faizini 150 bps artırması demek olacaktır. Merkez Bankası'nın bu hamlesi çok sert bir hamle gibi görünebilir, ancak faizleri rasyonel seviyelere getirmesi için atması gereken adım da budur. Her ne kadar beklenti bu yönde olsa bile bunun zamanlamasını Merkez Bankasıelindeki dataya ve kur volatilitesine göre kendi belirleyecek ve süreci yönetecektir.

Merkez Bankası'nın faiz artırmaması durumunda dolar/TL üzerinde yukarı yönlü bir baskı olsa da, bu genel konjonktür nedeniyle kalıcı olmayacaktır. Genel piyasa beklentisi olan 50 bps faiz artırımı, reel borçlanma maliyeti yüzde 8,85'te olduğundan dolayı varlık fiyatları üzerinde olumsuz bir etki yaratmazken, Merkez Bankası'nın proaktif bir politika izlediği anlamına da gelecektir. 50 bps üzerinde bir artırım yapılma ihtimali ise yok denecek kadar azdır. "

MORGAN STANLEY 50 BAZ PUAN ARTIŞ BEKLİYOR

Morgan Stanley, TCMB'nin para politikasının normalleştirme sürecine politika faizini ve faiz koridorunun alt bandını 50 baz puan artırmasını, üst bandı ise değiştirmemesini bekliyor.

Bu beklentilerine neden olarak TCMB Başkanı Başçı'nın 28 Ekim'deki Enflasyon Raporu konuşmasını işaret eden Morgan Stanley, Başçı'nın o konuşmasında normalleşmenin ilk adımının üst bandı düşürmek yerine alt bandı yükseltmek şeklinde olacağını değerlendirdiklerini söylediğinihatırlattı.

Morgan Stanley ayrıca TCMB'nin ağırlıklı fonlama maliyetini yüzde 8,8 civarında tutarken, haftalık fonlama miktarını 22 milyar TL artırarark 78 milyar TL seviyesine yükselteceğini öngördüklerini, gecelik fonlama miktarının aynı oranda azaltılacağını tahmin ettiklerini de vurguladı.

Morgan Stanley, TCMB'nin 2016'nın tamamında ise faiz koridorunun alt bandını ve haftalık repo faizini 150 baz puan indirmesinibeklediklerini de ifade etti.

markasıdır.

markasıdır.

Haber Gönder

Haber Gönder