Gözler Moody's’in bugün açıklayacağı değerlendirmeye çevrilmişti. . Moody's, Türkiye'nin kredi notuyla ilgili bir karar vermezken periyodik incelemesini tamamladığını duyurdu.

Moody's değerlendirme raporunda, incelemenin, 16 Ocak 2025 tarihinde gerçekleştirilen bir derecelendirme komitesi aracılığıyla yürütüldüğü ve bu komitede derecelendirmelerin ilgili temel metodoloji(ler) ve son gelişmeler bağlamında uygunluğunun yeniden değerlendirildiği belirtildi. Raporda Türkiye ekonomisindeki olumlu gidişatın yapısal reformlarla desteklenmesinin not kararında etkili olacağına dikkat çekildi.

Raporda şu ifadelere yer verildi:

"Önemli Derecelendirme hususları ve gerekçeleri aşağıda özetlenmiştir.

Türkiye Hükümeti'nin B1 uzun vadeli ihraççı notları da dahil olmak üzere kredi notları, ülkenin büyük, çeşitlendirilmiş ve dayanıklı ekonomisi, ılımlı bir hükümet borç yükü ve artan parasal ve makroekonomik politika etkinliği tarafından desteklenmektedir. Bu güçlü yönler, kurumsal zorluklar, dışsal kırılganlıklar ve artan iç politik risklerle dengelenmiştir. Daha ortodoks ekonomik politikalara dönüş kredi açısından olumludur, ancak Türkiye'nin makroekonomik dengesizliklerini sürdürülebilir bir şekilde azaltmak zaman alacaktır ve bir politika tersine çevirme riskine tabidir.

Önemli ölçüde sıkılaştırılmış para politikası duruşu, yurt içi kredi büyümesini sınırlamış ve Türk Lirası'na olan güveni artırmış, ekonominin sürdürülemez canlı yurt içi talepten uzaklaşmasını sağlayarak enflasyonist baskıları azaltmış, cari açığı küçültmüş ve yabancı sermaye girişlerini teşvik etmiştir. Tüketici fiyat enflasyonu, bazı hizmet sektörlerindeki fiyat artışı yüksek kalmasına rağmen, Mayıs 2024'teki %75,4'lük son zirveden Aralık 2024'te %44,4'e gerilemiştir. Enflasyon oranının yıl sonuna kadar yaklaşık %30'a düşmesiyle birlikte enflasyondaki düşüşün 2025'te de devam etmesini bekliyoruz. Altın ithalatındaki düşüş, düşük enerji fiyatları ve güçlü turizm gelirleri de dahil olmak üzere ithalat talebindeki sıkışmadan faydalanan cari açık, 2023'teki GSYİH'nın %3,6'sından Eylül 2024'e kadar olan 12 ayda GSYİH'nın %0,7'sine geriledi ve takaslardan arındırılmış merkez bankası döviz rezervleri artık sağlam bir şekilde pozitif olup, dış kırılganlık risklerini azaltmaktadır. 2025 yılında mali duruşun daha kısıtlayıcı hale gelmesini, ekonominin daha fazla dengelenmesini ve enflasyonla mücadeleyi desteklemesini bekliyoruz.

Türkiye'nin "a2" ekonomik güç puanı, büyük, çok çeşitlendirilmiş ve dinamik ekonomisini ve nispeten yüksek kişi başına düşen gelirini yansıtmaktadır. Kurumlar ve yönetişim gücü, hükümetin ılımlı mali açıkları ve son zamanlarda parasal ve makroekonomik politika etkinliğinin güçlendirilmesiyle, Türkiye'nin durumunda diğer hükümet kurumlarının operasyonel bağımsızlığını baltalayan başkanlık içindeki yüksek güç yoğunlaşması arasında denge kuran "b1" olarak değerlendirilmektedir. "baa1" mali güç puanı, hükümetin çoğu derecelendirme akranından daha düşük olan ılımlı borç yükünü, hükümetin borç ölçütlerinin para birimi değer kaybına ve yüksek enflasyona duyarlılığı ve kötüleşen borç karşılanabilirliği ile dengelemektedir. Olay riskine duyarlılık, ülkenin politik ve dış kırılganlık risklerine maruz kalmasını yansıtan "b" olarak değerlendirilmektedir.

Olumlu görünüm göz önüne alındığında, not düşürme olasılığı düşüktür. Ancak, enflasyondaki, dolarizasyondan kurtulma ve cari açıklardaki iyileşmeler durursa veya tersine dönerse veya gelecekteki enflasyon şoklarının uzun ömürlü olma riskini azaltacak yapısal değişikliklerle birlikte olmazsa, görünümü muhtemelen durağan olarak değiştiririz. Yetkililer, güçlü kredi büyümesi, büyük ücret artışları veya hükümet harcamalarını kontrol edememe ile karakterize edilen önceki politikalara geri dönerse, aşağı yönlü not baskısı da ortaya çıkacaktır; bunların hepsi, politika yapıcı kurumların güvenilirliğini zayıflatacak ve ılımlı enflasyona ulaşma beklentilerini aşındıracaktır."

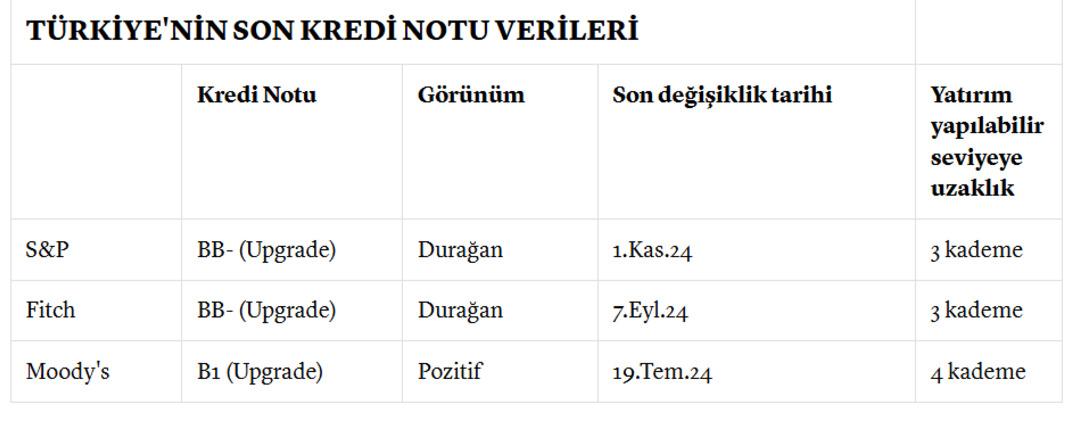

Moody's en son 19 Temmuz 2024 tarihindeki gözden geçirmesinde Türkiye'nin kredi notunu B3 seviyesinden B1 seviyesine yükseltmiş, kredi notu görünümünü ise pozitif olarak muhafaza etmişti.

Moody's not artırımına gerekçe olarak ise temel itici gücün, yönetişimdeki iyileştirmeler, daha spesifik olarak ortodoks para politikasına kararlı ve giderek daha iyi yerleşmiş dönüşü işaret etmişti. Bunun, Türkiye'nin büyük makroekonomik dengesizliklerini azaltma açısından ilk görünür sonuçları verdiğine dikkat çeken kredi derecelendirme kuruluşu, "Enflasyon ve iç talep ılımlılaşmaya başladı ve bu da önümüzdeki aylarda ve 2025'te enflasyonist baskıların önemli ölçüde azalacağına dair bize daha fazla güven veriyor. Türkiye Merkez Bankası (TCMB) para politikasının güvenilirliğini hızla artırıyor ve bu da Türk Lirası'na olan güveni yeniden sağlamaya yardımcı oluyor. Dahası, sıkı politika duruşu Türkiye'nin artan dış kırılganlığını önemli ölçüde azaltıyor. Aynı zamanda, siyasi risk bir derecelendirme kısıtlaması olmaya devam ediyor.

Olumlu görünüm, yukarı doğru çarpık bir risk dengesini yansıtmaktadır. Para politikasının güvenilirliği ve etkinliği arttıkça, özellikle makroekonomik politikanın yürütülmesindeki değişime gelecekte uzun süreli enflasyon şokları riskini azaltan yapısal değişiklikler eşlik ederse; makroekonomik istikrar ve güçlenen kurumlar, Türkiye'nin çeşitlendirilmiş ve rekabetçi ekonomisi ve nispeten güçlü mali ve borç ölçütleri gibi temel kredi güçlerinin tekrar ön plana çıkmasına izin verebilir. Yerel para birimi tavanı ile egemen not arasındaki üç kademeli fark, dış dengesizliklerde daha fazla azalma ve para politikası etkinliğinin iyileştirilmesi olasılığını ve ekonomide nispeten sınırlı bir hükümet ayak izini yansıtıyor. Bu olumlu faktörler, azalan ancak hala yüksek olan yerel ve jeopolitik riskler ve dış dengesizliklerle dengeleniyor. Yabancı para tavanı B2'den Ba3'e yükseltildi. Yabancı para ve yerel para tavanları arasındaki iki kademeli fark, azalan dışsal kırılganlık risklerini hesaba katıyor. Aynı zamanda, dolarizasyon seviyesi yüksek kalmaya devam ediyor ve Türk Lirası'na olan güven henüz tam olarak geri kazanılmadı, bu da sert para birimlerine olan talebi bastırmak için düzenleyici önlemler kullanan önceki politika ayarlarına geri dönme riskinin önemli olmaya devam ettiği anlamına geliyor" demişti.

Moody's, 2024 Temmuz kararından önce ise 2024 Ocak'ta notu değiştirmemiş, fakat not görünümünü pozitife çekmişti. 12 Ağustos 2022 ise Moody's'in Türkiye'nin notunu B2'den B3 seviyesine indirdiği ve yaklaşık 2 yıl boyunca herhangi kredi notu karar değişikliği yapmadığı bir dönemin başlangıç tarihiydi.

Türkiye'nin kredi notu için 2025 takvimi

Kredi derecelendirme kuruluşlarından 2025 için yeni not artırımı beklentileri büyük. Yatırım yapılabilir seviyeden oldukça uzak olan Türkiye için rating kuruluşlarından yeni not artışları bekleniyor. Bunun içim kritik tarihler ise şöyle:

31 Ocak 2025 - Fitch

25 Nisan 2025 - S&P

25 Temmuz 2025 - Moody's ve Fitch

17 Ekim 2025 - S&P

Kaynak: CNBC-E

markasıdır.

markasıdır.

Haber Gönder

Haber Gönder