Mahmut Can Emir / İstanbul 25 Şubat (DHA) - Ekonomik Kalkınma ve İşbirliği Örgütü (OECD), özek sektör tahvil borçlanmalarının, küresel finansal krizden bu yana geçen yaklaşık 10 yıllık dönemde ikiye katlandığına dikkat çekti.

OECD'nin "Gelenek Dışı Para Politikası Döneminde Özel Sektör Tahvil Piyasaları (Corporate Bond Markets in a Time of Unconventional Monetary Policy)" başlıklı raporunda, 2008 finansal krizi döneminde yıllık ortalama 864 milyar dolar düzeyinde olan özel sektör tahvil borçlanmaları yıllık ortalamasının 2018 yılında 1.7 trilyon dolara ulaştğı ve toplam özel sektör borçlanmalarının da "13 trilyon dolara" ulaştığı uyarısı yapıldı.

OECD raporu yönetici özetine göre:

"2008 yılındaki mali krizden bu yana, finansal olmayan özel sektör şirketleri borçlarını tahvillerle artırdılar.

"2008-2018 arasında özel sektör tahvil ihracı, mali krize yol açan yıllarda yıllık ortalama 864 milyar dolar ile karşılaştırıldığında, yıllık ortalama 1.7 trilyon dolara yükseldi.

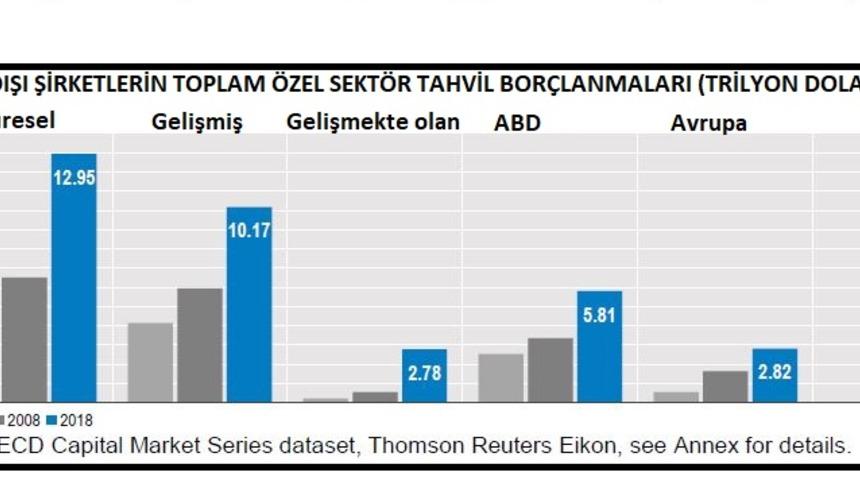

"Sonuç olarak, finansal olmayan şirketler tarafından ihraç edilen şirket tahvilleri biçimindeki küresel borç, 2018 sonunda neredeyse 13 trilyon dolara ulaştı. Bu, 2008 yılında görülen reel değerlerin iki katı oldu.

"Birleşik Devletler, şirket tahvilleri için en büyük pazar olmaya devam ediyor. Ancak, Japonya, Birleşik Krallık, Fransa ve Kore de dahil olmak üzere diğer birçok ekonomide yer alan finansal olmayan şirketler, borçlanma aracı olarak şirket tahvilleri kullanımlarını artırdı.

"Küresel ölçekte, en önemli kayma Çin şirket tahvili piyasasının hızlı büyümesi olmuştur. Çin, 2008 krizinden önce ihmal edilebilir düzeyde bir ihracat seviyesinden, 2016 yılında dünyanın en yüksek ikinci sırasına giren 590 milyar dolarlık rekor bir ihraç miktarına geçti.

"Şirket tahvillerinin kullanımındaki artış, finansal olmayan şirketler için geçerli bir uzun vadeli finansman kaynağı ve yatırımcılar için cazip bir varlık sınıfı olarak kurumsal tahvillerin kullanımını teşvik etmeyi amaçlayan birçok ekonomide yasal girişimlerle desteklendi.

"Tahvil kullanımındaki artış, genişleyici para politikasının amaçları ve büyük merkez bankalarının niceliksel gevşetme şeklinde konvansiyonel olmayan tedbirleri ile de tutarlıdır.

"İlk olarak, küresel ekonomik büyüme ile ilgili endişeler var. Bir kriz durumunda, yüksek kaldıraçlı şirketler borçlarını karşılamada zorluk çekeceklerdir, bu da daha düşük yatırım ve daha yüksek temerrüt oranları ile düşüşün etkilerini artırabilir.

"İkincisi, ana merkez bankaları yakın zamanda olağanüstü önlemlerin kullanımını değiştirmiş olsa da, para politikasının gelecekteki yönü kurumsal tahvil piyasalarındaki dinamikleri etkilemeye devam edecektir.

"Son olarak, hükümetlerin tahvil piyasalarından elde ettikleri brüt borçlanmalar, 2019 yılında OECD Ülke Borç Verme Görünümü 2019'da gösterildiği gibi yeni bir rekor seviyeye ulaşacak şekilde ayarlandı.

"Bu alanlardaki herhangi bir gelişme, finansal olmayan şirketlerin, önümüzdeki üç yıl 4 trilyon dolar değerinde şirket tahvili ödemesi veya geri ödeme yapması gerekecek.

"Bu rakam ABD Merkez Bankası’nın (Fed) toplam bilançosuna yakın. Ayrıca, 2018’de şirket tahvillerinin küresel net ihracı, 2017’ye göre yüzde 41 azalarak 2008’den bu yana en düşük hacme ulaştır.

"Önemli olarak, yatırım amaçlı olmayan tahvillerin net ihracı, 2018’de yatırımcılar arasında risk iştahının azaldığını ortaya koydu. Bunun son yirmi yılda gerçekleştiği tek yıl 2008'de gerçekleşti." (Grafik)

markasıdır.

markasıdır.

Haber Gönder

Haber Gönder