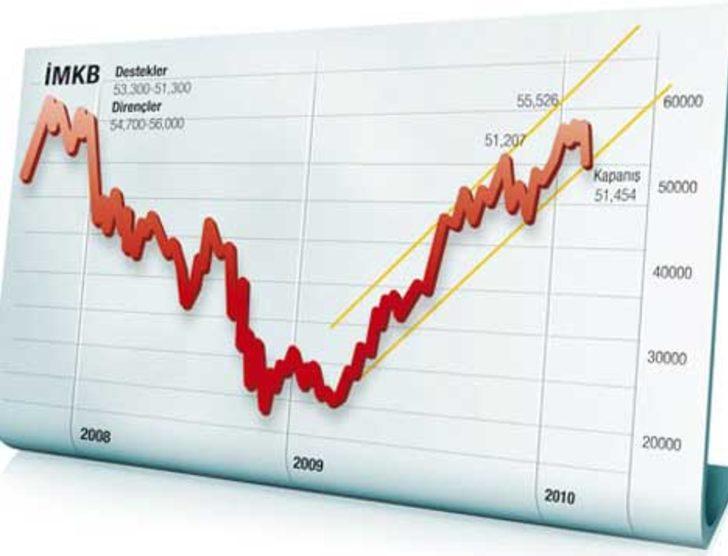

2011’in en karlı borsa şirketleri

Aracı kurum uzmanlarının yıl sonuna gelindiğinde karlılıkta öne çıkmasını beklediği bazı şirketler...

2011’in en karlı borsa şirketleri

Aracı kurum uzmanlarının yıl sonuna gelindiğinde karlılıkta öne çıkmasını beklediği bazı şirketler...

2011’in en karlı borsa şirketleri

ZORLU ENERJİ ARTAN TÜKETİM İLE ATAKTA

Yüksek kar artış beklentisi olan bir başka firma da Zorlu Enerji. Zorlu Enerji’nin kar beklentisinin arkasında elektrik tüketimindeki artış yatıyor. Elektrik tüketimi, nisan ayında bir önceki yılın aynı ayına göre yüzde 9,8 oranında arttı. Analistlerin zorlu enerji için tavsiyeleri “TUT” yönünde. İş Yatırım analisti Aslı Özata Kumbaracı, hisse için hedef fiyatı 2.93 TL olarak açıkladı. 12 Mayıs itibariyle hisselerin getiri potansiyeli yüzde 13 seviyesinde. Oyak Yatırım analistleri de şirket hisseleri için olumlu düşünüyor. Oyak Yatırım, şirket için “endekse paralel getiri” beklentisine sahip.

2011’in en karlı borsa şirketleri

GÜBRE FABRİKALARINDA TREND YUKARI

Gübretaş, Türkiye’nin en hızlı büyüyen şirketlerinden biri. Şirket 2011 yılında 1 milyar 980 milyon lira konsolide ciro hedefliyor. Gübretaş Genel Müdürü ve aynı zamanda Razi Petrokimya Yönetim Kurulu Başkanı olan Mehmet Koca, “2010 yılını hem satışta ve Pazar payında, hem de karlılıkta şirket tarihinin rekorlarına ulaşarak tamamladık. 2011’deki bütçe hedeflerimizi ise tüm alanlarda son yıllarda yakaladığımız yükselişi sürdürmeye yönelik olarak belirledik” diyor. Koca, gübre sektörünün genel olarak yukarı yönlü bir eğiliminin olduğunu belirterek bunun ciro ve karlılığa olumlu etkisi olacağını söylüyor. Şirket için analistler AL önerisinde bulunuyor.

2011’in en karlı borsa şirketleri

TAT KONSERVE İÇİN BÜYÜME YILI

Tat Konserve Genel Müdür Yardımcısı Tamer Soyupak, “Şirketimiz için 2011 yılının geçen yıla göre karlılık açısından büyüme yılı olacağını tahmin ediyoruz” diyor. Gıda sektörünün özellikle yurtiçi pazarda, markalı, iyi proses edilmiş ürünlerle büyüme trendini devam ettireceğini, bunun şirket verimliliklerine katkı sağlayacağını belirten Soyupak, karlılığın pozitif yönde etkilenmesini beklediğini söylüyor. Öte yandan Unicredit uzmanlar, “Tat Konserve’nin benzerlerine göre primli göründüğü ancak, şirketin orta vade için yüksek büyüme görünümünün bu fiyatları haklı kıldığı, özellikle Harranova projesinin olağanüstü bir büyüme hikayesi olduğu” görüşünde. Şirket için “endeksin üzerinde” getiri bekleniyor.

2011’in en karlı borsa şirketleri

AKÇANSA YURTİÇİ SATIŞLARLA BÜYÜYOR

Akçansa’nın artan yurtiçi satışları şirketin büyümesini sağlıyor. Akçansa ile ilgili değerlendirmede bulunan iş Yatırım analisti Burak Berki, Akçansa’nın 2011’in ilk üç ayında 9.7 milyon lira net kar yaratarak yıllık bazda geçen sene elde ettiği 4.2 milyon liranın yüzde 133 üzerinde net kar rakamına ulaştığını söylüyor. Berki, “Bu büyümede en önemli etken yurtiçi çimento satışları” diyor. Şirket 2011’in ilk çeyreğinde 210 milyon lira satış geliri elde ederken bunun 169 milyon lirasını yurtiçi satışlardan, 44 milyon lirasını ise yurtdışı satışlardan elde etti. Akçansa için kurum tavsiyeleri TUT yönünde. Şirkete yönelik hedef değer ise 8.38 TL.

FORTUNE

2011’in en karlı borsa şirketleri

Fon yöneticileri ve yatırımcılar için “şirket avı” dönemi geldi. Zira yılın ilk beş ayı tamamlanırken, şirketlerin mali performanslarını gösteren fotoğrafları da ortaya çıkmaya başladı. 2011’in açıklanan ilk çeyrek karları yıl sonu bilançolarına da ışık tutuyor. Analistler, yatırımcılar, araştırmacılar, yoğun bir tempoda şirket bilançolarını inceliyor.

Fon yöneticileri ise sonuçların çıkmasını bekliyor. Amaç 2011 yılının “parlak şirketleri” ni bulabilmek.

İşte aracı kurum uzmanlarının yıl sonuna gelindiğinde karlılıkta öne çıkmasını beklediği bazı şirketler;