Aracı kurumlar tarafından paylaşılan beklentileri bir arada ve ortalamalarını alarak gösterdiğimiz 'Aracı Kurum Beklentileri' sayfamızdan beklenti paylaşılan diğer tüm şirketleri inceleyebilirsiniz. Önceki dönemlerde enflasyon muhasebesi ve sıkı para politikaları nedeniyle tahminlerde sapmalar yaşanırken, 4Ç2024 ve sonraki dönemlerde enflasyondaki ivme kaybı ve enflasyon muhasebesinde artan tecrübeyle bu hata payının azalması hedefleniyor. Şirketlerin paylaştığı ve bünyemizde bulunan 'Şirket Beklentileri' incelendiğinde paralel beklentiler görülmesi dikkatimizi çekti.

4Ç2024 döneminde bankacılık sektöründe net kârın bir önceki döneme göre artması, önceki yılın aynı dönemine göre ise daralması bekleniyor. Kamu bankaları, güçlü TÜFE tahvil getirileri ve TL kredi büyümesiyle sektörden olumlu ayrışırken, özel sektör bankalarında kârlılık daralması daha da belirginleşiyor. TL kredileri önceki döneme göre %7 artarken TL mevduat büyümesi %9,5 oranında gerçekleşti; YP kredilerinin çeyreksel bazda %2,5 artış ile ivme kaybetmesi ve gayrimenkul iştirak değerlemelerinin güçlü etkisi ise 4Ç2024 bilanço döneminin öne çıkan dinamiklerinden oldu.

6 Şubat’ta finansallarını duyuracak olan Vakıfbank’ın 4Ç2024 net kârında güçlü bir artış bekleniyor, bu yükselişin ana kaynağı TÜFE tahvil gelirlerindeki 10 milyar TL’lik büyüme olarak görülüyor. Çekirdek net faiz marjındaki genişleme, esas net faiz gelirini desteklerken, işletme maliyetlerinin sabit kalması ve komisyon gelirlerindeki artışın sektöre kıyasla daha ılımlı olması öngörülüyor.

Albaraka’nın 4Ç2024 net kârının önceki çeyreğe göre yaklaşık iki katına çıkması beklenirken, bu artışın ana kaynağı gayrimenkul ve iştirak portföyü değerlemelerinden gelen 5,5 milyar TL’lik katkı olarak dikkat çekti. Değerleme etkisiyle oluşan gelirin büyük bir kısmının karşılık olarak ayrılması öngörülürken, zorunlu karşılık nemasındaki yükseliş de net katılım payı gelirine destek sağladı.

TSKB’nin 4Ç2024 net kâr artışına, büyük hacimli bir takibi gecikmiş alacak için sağlanan uzlaşı ve kredi karşılığının çözülmesi güçlü destek sağladı. Yıl sonu TÜFE oranının tahminlerin üzerinde gerçekleşmesi faiz gelirlerine 0,2 milyar TL’lik ek katkı sundu. Esas net faiz gelirinde sınırlı bir artış öngörülse de, komisyon gelirlerindeki yatay seyir ve faaliyet giderlerindeki %12’lik yükseliş net kâr artışını baskılar nitelikte. Türkiye Sınai Kalkınma Bankası’nın net kredi riski marjındaki 50 baz puanlık beklentisi dikkat çekti. Şirket finansallarını 4 Şubat’ta açıklayacak.

3Ç2024'te gelen zayıf finansallar ardından İş Bankası'ndan sınırlı pozitif finansallar bekleniyor. Çekirdek net faiz gelirinde yaklaşık 130 puanlık toparlanmanın 4Ç2024 finansallarına net faiz geliri sağlaması bekleniyor. Bu duruma ek olarak net kredi riski maliyetinin 4Ç2024'te 95 baz puanın altına inmesi ve İş Bankası’nın yaklaşık 100 baz puan beklentisine paralel gerçekleşmesi pozitif beklentiyi destekleyen etkenlerden oldu. Şirketin 2024 yılında elde ettiği öz kaynak getirisinin tamamen esas faaliyet dışı faktörderden sağlaması dikkat çekse de net komisyonlarda ve net faaliyet giderinde büyüme bekleniyor.

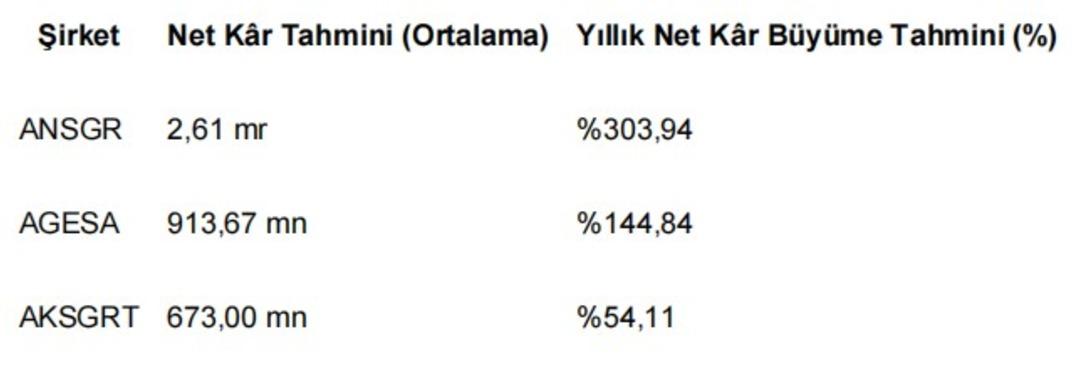

4Ç2024 döneminde, sigorta sektöründe net kârlılıktaki pozitif ayrışmanın sınırlı devam etmesi bekleniyor. 4Ç2024’te hayat dışı sigortacılığı prim üretimi, hayat sigortaclığı prim üretimi ve BES fonlarında ise büyüme devam etti.

Daha yüksek yatırım gelirleri, sigorta primlerindeki artış ve hasar ödemeleri tarafındaki olumlu görünüm, yatırım kuruluşlarının kâr beklentilerini destekledi. Hayat sigortacılığında yıllık bazda sırasıyla %76 ve %62 oranında prim üretim artışı yaşanırken, BES fon hacmi %59 büyüdü. Bu gelişmeler, net kârlılıkta beklenen artışı destekler nitelikte değerlendirildi.

4Ç2024’te sektördeki pozitif görünümle birlikte brüt prim üretimini önceki yıla göre %4 artırarak 9,9 milyar TL’ye çıkaran şirketin, marjlarındaki toparlanmanın devam etmesi bekleniyor. Ak Sigorta, 6 Şubat’ta finansallarını kamuya duyuracak.

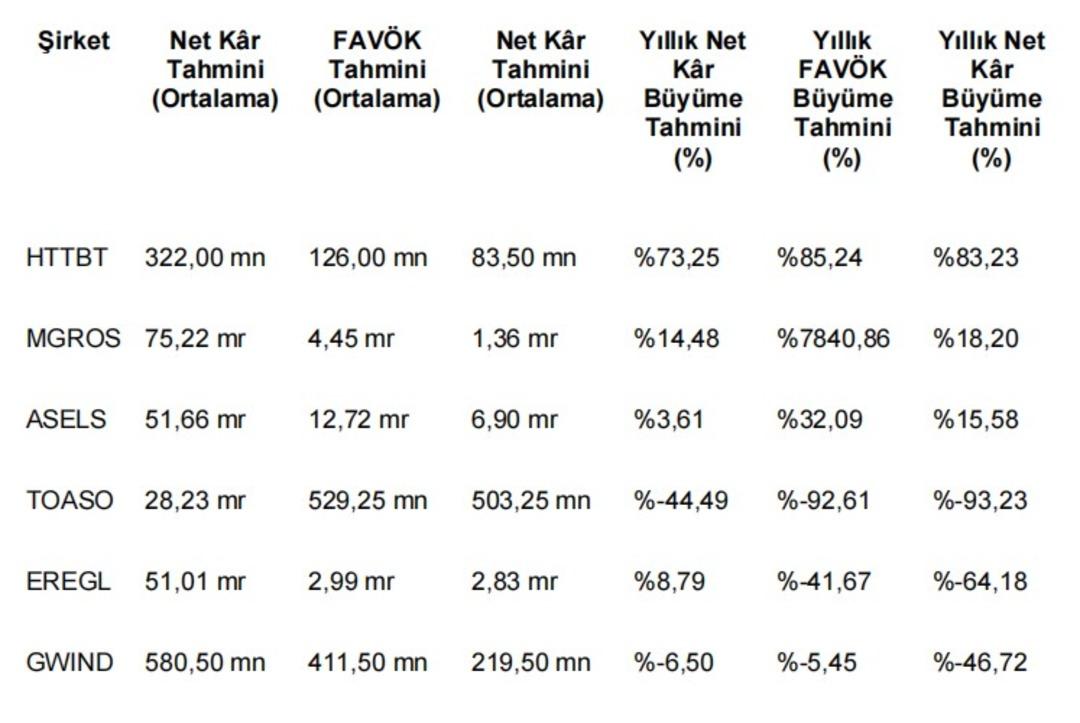

Ekonomik sıkılaşmalar ve zayıf ihracat pazarlarının 4Ç2024’te etkisini göstermesi bekleniyor. Finans dışı şirketlerin dolar bazında net kar daralması ve FAVÖK’lerinde azalma öngörülüyor.

Şirketin satış gelirlerinde güçlü bir büyüme, FAVÖK ve kârlılık marjlarında ise iyileşme bekleniyor. Yıl içinde ve önceki dönemlerde yapılan yatırımların etkisinin 4Ç2024 finansallarında görülebilecek olması, pozitif beklentileri destekleyen bir unsur olarak değerlendiriliyor. Hitit Bilgisayar, 2024 yılı için %33-%38 satış artışı, %43-%48 FAVÖK büyümesi ve %25-%30 net kâr artışı bekliyor.

Migros, %5 alan ve %47 mağaza büyümesi ile yıllık bazda büyüme beklentilerini destekledi. Online kanalın güçlü büyümesi, satışları desteklerken kârlılıktaki iyileşme; brüt marjlar ve operasyonel gider oranlarında pozitif beklentiyi destekledi . Migros’un yılın son çeyreğinde hızlı tüketim sektöründe en yüksek satış ve FAVÖK büyümesini kaydetmesi bekleniyor. Migros, 5 Mart’ta finansallarını kamuya duyuracak. Şirket, paylaştığı beklentilerinde; satışlarında yaklaşık %10-%12 artış ve FAVÖK marjında %5 büyüme açıkladı.

4Ç2024’te yüksek baz ve TL’deki reel değerlenmeye rağmen güçlü sipariş alımlarının büyümeyi desteklemesi bekleniyor. Daha yüksek katma değerli proje teslimatları ve düşük TÜFE etkisiyle FAVÖK marjında iyileşme beklentisine rağmen kur farkı gelirlerindeki azalmanın net kâr marjındaki kazanımları sınırlayabileceği beklentiler arasında. 25 Şubat’ta kamu ile finansallarını paylaşacak olan Aselsan, net satışlarda %10’dan fazla artış ve FAVÖK marjında %22’den fazla büyüme beklentisi paylaştı.

Satış hacminde yıllık bazda daralma beklentilerini; düşen kapasite kullanım oranı ve zayıflayan fiyatlama gücü destekledi. Şirket FAVÖK marjında, 4Ç2024 ile güçlü daralma bekleniyor. Tofaş, finansallarını 12 Şubat’ta kamu ile paylaşacak olup; toplam üretim adet beklentisini 135-145 bin (2023: 239,4 bin), vergi öncesi kar marjı beklentisini %5’ten fazla (2023: %14,4) olarak 3Ç2024 yatırımcı sunumunda açıkladı.

Satış hacminde büyük bir değişim beklenmezken, düşen çelik fiyatlarının kârlılığı baskılaması öngörülüyor. Ancak, sigorta hasar tazminat gelirinin net kârı olumlu etkilemesi bekleniyor.

Açıklanan EPİAŞ enerji üretim değerlerin göre Galata Wind, 4Ç2024 üretimini önceki çeyreğe göre %11 önceki yıla göre %22 arttırdı. Şirket önceki yılın aynı dönemine göre rüzgar türbinlerinden %25 daha fazla enerji üretse de toplam üretim kapasitesi 2024 yılında %3 arttı. Toplam üretim kapasitesindeki sınırlı büyüme ve düşen spot elektrik fiyatlarının (3Ç2023: 75$>4Ç2024: 71$) kârlılığı baskılaması bekleniyor. YEKDEM kapsamındeki santrallerin bu baskıyı sınırlaması bekleniyor.

Kaynak: Fintables

markasıdır.

markasıdır.

Haber Gönder

Haber Gönder