Yapılan açıklamada İran'a satılan altınların peşin ödeme ile gerçekleştirildiği, petrol ve doğalgaz bedeli olarak altın verilmediği ifade ediliyor.

TÜİK'den yapılan açıklama şu şekilde;

"Basın ve yayın organlarında Türkiye’nin son aylarda İran’a gerçekleştirdiği altın ihracatı ile ilgili çeşitli değerlendirmeler yapılmaktadır. Yapılan değerlendirmelerin bir bölümünde altın ticaretinin dış ticaret istatistiklerine dahil edilmemesi gerektiği, bir bölümünde ise İran’a yapılan altın ihracatının bu ülkeden yapılan ham petrol ve doğalgaz ithalat bedelinin ödenmesi amacıyla gönderilmesi nedeniyle ihracat sayılamayacağı ifade edilmektedir. Diğer bir tartışma konusu da Türkiye İstatistik Kurumu (TÜİK) tarafından ihracata dahil edilen altının, Türkiye İhracatçılar Meclisi (TİM) kayıtlarında ihracat sayılmadığı yönündedir.

TÜİK dış ticaret istatistiklerini, Gümrük ve Ticaret Bakanlığı’nın idari kayıtlarına dayanarak, Birleşmiş Milletler uluslararası mal ticareti istatistikleri kapsam ve tanımlarına (International Merchandise Trade Statistics: Concepts and Definitions, 2010 (IMTS2010)) göre oluşturmaktadır.

Altın dış ticaretinin istatistiklere dahil edilmesi konusunda 2 tanım esas alınmaktadır:

1- Para tabanlı altın; ulusal veya uluslararası para otoriteleri tarafından rezerv amacıyla tutulan altını ifade etmektedir. Finansal varlık olarak değerlendirildiğinden, ülkeler arasındaki hareketleri dış ticaret istatistiklerine dahil edilmemektedir (IMTS2010, p. 1.45).

2- Para tabanlı olmayan altın; yukarıda belirtilen tanım dışında kalan işlenmiş ve yarı işlenmiş altındır. Dış ticaret istatistiklerine dahil edilmektedir (IMTS2010, p. 1.10).

Altın ihracat ve ithalatı, yukarıda bahsedilen ve tüm ülkeler tarafından uygulanan uluslararası tavsiyeler doğrultusunda Türkiye’nin dış ticaret istatistiklerine dahil edilmektedir.

Dış ticaret istatistiklerinde, peşin ve akreditifli ödemenin yanı sıra bedelsiz, takas gibi çeşitli ödeme şekilleri de mevcuttur. İhraç ya da ithal edilen ürünün dış ticaret istatistiklerine dahil edilmesi konusunda ödeme şeklinin bir rolü bulunmamaktadır. Bu kapsamda takas yoluyla yapılan işlemler de dış ticaret istatistiklerine dahil edilmektedir (IMTS2010, p. 1.12).

Gümrük beyannameleri üzerinde yapılan incelemeler neticesinde İran’a yapılan altın ihracatının büyük oranda peşin ödeme yoluyla gerçekleştirildiği tespit edilmiş, ham petrol veya doğalgaz ithalatında ödeme aracı olarak kullanıldığına ilişkin bir bulguya rastlanmamıştır. Yapılan değerlendirmelerde belirtildiği gibi altın ihracatı hampetrol ve doğalgaz bedelinin ödenmesi amacıyla yapılmış olsa bile takas işlemi olarak değerlendirileceğinden, ihracat olarak kaydedilmesi gerekmektedir.

TİM kayıtlarında da altın ihracatı yer almaktadır. Ancak, Mücevher İhracatçıları Birliği’nin konusuna giren işlenmemiş ve yarı işlenmiş altın ihracatı işlemlerinin İhracatçı Birliklerine kayıt zorunluluğu bulunmamaktadır. Bu nedenle TİM istatistiklerinde yer alan altın ihracat değerleri tüm ihracat işlemlerini kapsamamaktadır.

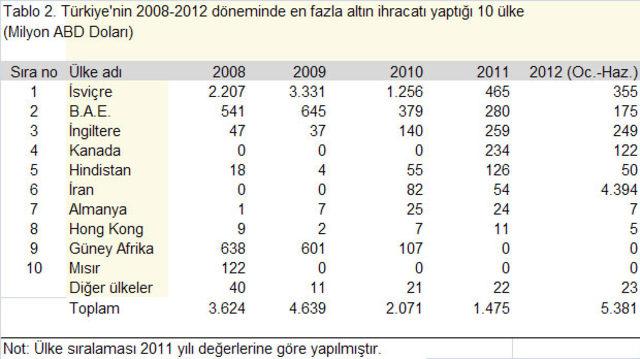

Türkiye’nin işlenmemiş ve yarı işlenmiş altın dış ticaretine ilişkin veriler ek tablolarda verilmiştir. Tablo 1’de 2001-2012 döneminde yapılan altın ihracat ve ithalatı ile denge verileri yer almaktadır. 2009 ve 2012 yılı dışındaki yıllarda altın ithalatının ihracattan daha yüksek olduğu görülmektedir. Tablo 2’de Türkiye’nin 2008- 2012 döneminde en çok altın ihracatı yaptığı 10 ülke, tablo 3’de ise aynı dönemde en çok altın ithalatı yapılan 10 ülke yer almaktadır.